Alliance Digitale est la principale association professionnelle qui rassemble l’ensemble des experts du marketing digital en France. Elle est issue du rapprochement en 2022 de l’IAB France et de la Mobile Marketing Association France. Elle vient de publier la 7e édition de son Baromètre de la publicité programmatique. Cette édition repose sur les données Adomik (1500 sites, 80 régies), mais est désormais réalisée par la commission Programmatique de l’association et, pour la première fois, enrichie des données du DOOH programmatique des principaux SSP du marché (Broadsign, Hivestack et VIOOH).

Remarque de Cominmag : Ces données correspondent au marché français mais étant donné la maturité de ce marché et la globalisation des marques, il est intéressant de comprendre les tendances qui ont été analysées et décrites dans ce rapport.

Le display domine mais recule

Le display représente toujours la majorité des investissements, avec une croissance des impressions de +6,4%. Toutefois, la baisse des CPM de -9,39% entraîne une diminution globale de 3,6% des investissements dans ce format.

« Malgré les Jeux Olympiques, le marché du display reste fragilisé par des événements géopolitiques, comme la guerre en Ukraine ou le conflit israélo-palestinien, mais aussi par l’instabilité politique, avec un décrochage des investissements au 4e trimestre de l’année 2024 », indique Philippe Framezelle, responsable de la commission Programmatique au sein d’Alliance Digitale.

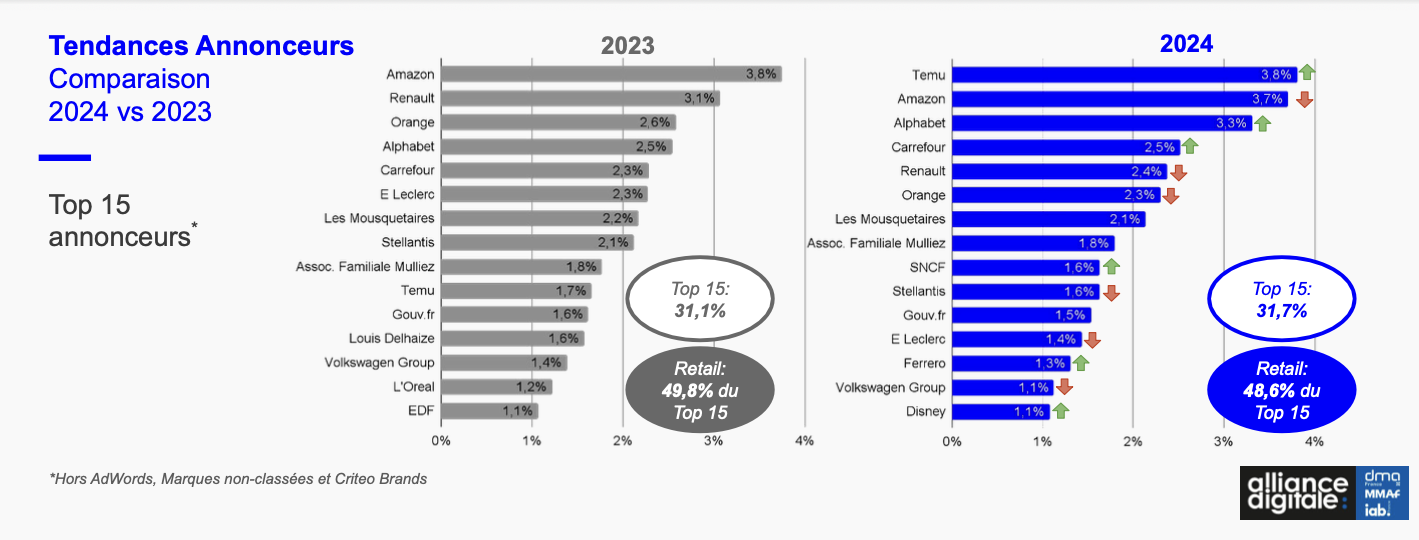

« Avec 5,7% des investissements, TEMU est désormais le premier annonceur du classement Display, devant Amazon. Mais cette demande est très orientée performance, ce qui contribue à faire baisser les CPM », observe Arthur Millet, Directeur Général d’Alliance Digitale.

Une croissance pour les autres formats

Bien que le display enregistre un recul, de nouveaux formats connaissent une croissance :

-

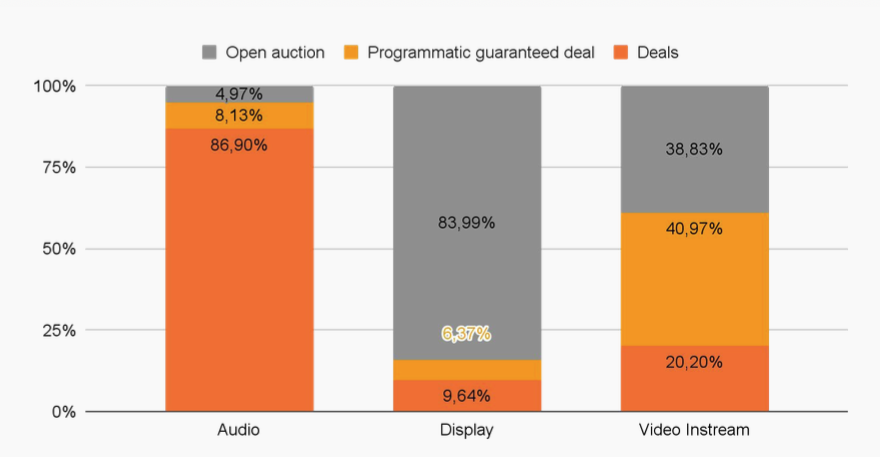

- Vidéo In-Stream : +8,5% des investissements et +8,9% des impressions, malgré un léger tassement des CPM (-0,4%).

- Audio digital : -3,16% sur les CPM, mais +28,9% des investissements et +33% des impressions.

- DOOH programmatique (pDOOH) : -2,3% sur les CPM, mais +23,5% des investissements et +26,4% des impressions.

- Le secteur du Retail domine toujours le haut du classement en investissement programmatique avec près de 30% de part de voix

- Les Big6* représentent environ 30% des achats programmatiques. (*Dentsu, Havas Media, Interpublic Group, Omnicom Media, Publici Group, WPP Group)

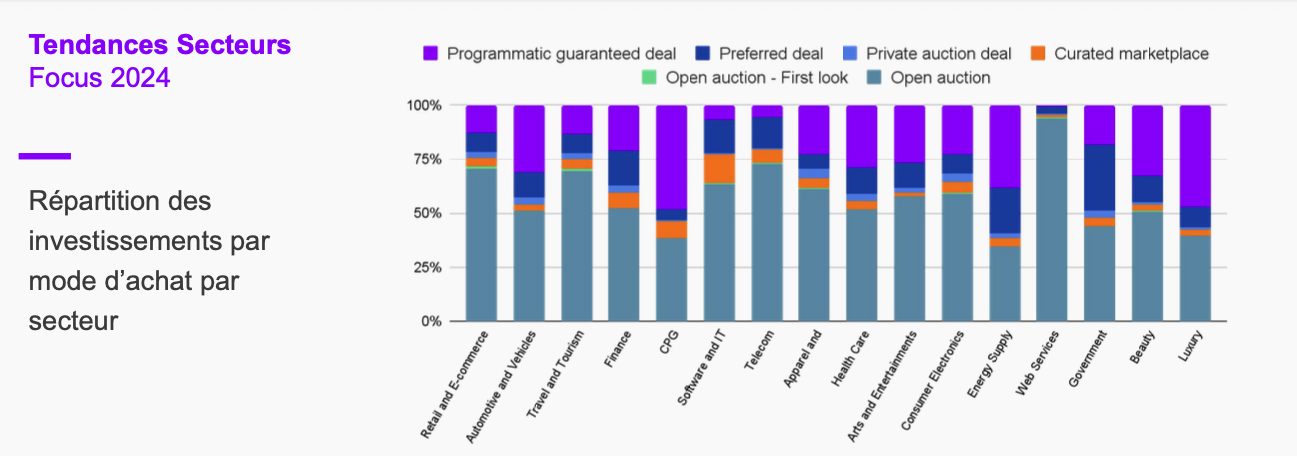

- Retour de l’Open Auction qui prend 1,5% de part de voix supplémentaire aux autres modes de transaction

« Le CPM de l’audio digital est 10% supérieur à celui de la vidéo. C’est devenu l’or noir des éditeurs, qui cherchent à développer ce format », indique Philippe Framezelle.

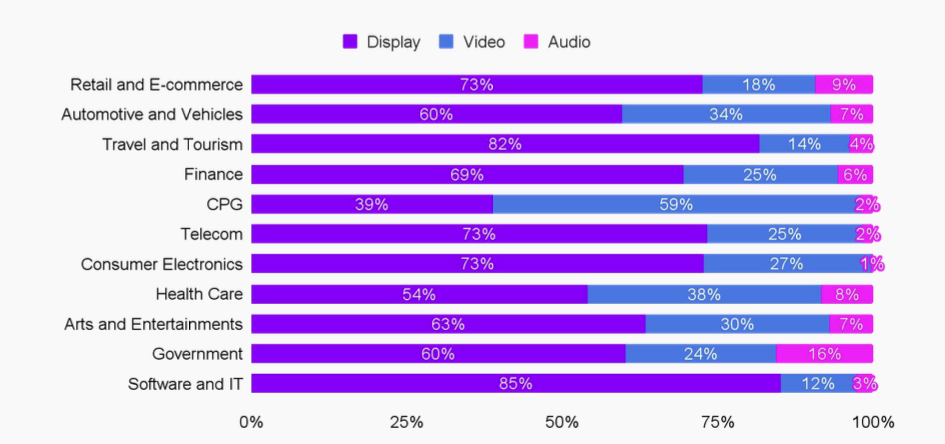

Si le display capte la majorité des investissements, les différences peuvent varier de 39% à 85% selon les secteurs d’activité. Même diversité sur les modes d’achat, où l’open auction est parfois concurrencée par d’autres modèles selon les industries.

GP-off-Barometre-du-Programmatique-bilan-2024-Grand-Public