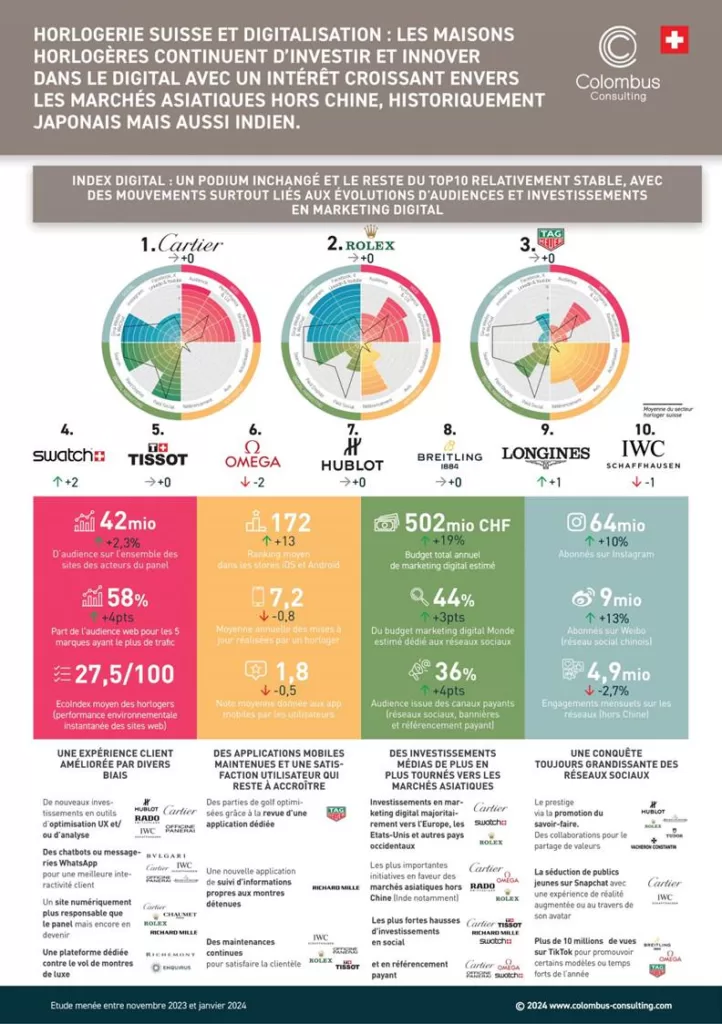

L’audience du panel dépasse 42 millions de visiteurs mensuels (+2% par rapport à 2023). Certaines maisons comme Cartier ou Vacheron Constantin progressent fortement (croissance à 2 chiffres), tirées par le continent asiatique. En revanche, d’autres maisons comme Rolex et Hublot subissent des baisses d’audience, principalement en Europe et aux Etats Unis. Les budget médias digitaux sont en forte progression et dépassent les 500 millions de francs par an (+19%), avec une prépondérance pour le référencement et les réseaux sociaux.

Des services digitaux moins « gadgets » et tournés vers l’expérience client

Alors que ces dernières années les services digitaux proposaient des vitrines (communication, histoire des maisons, des modèles iconiques, etc.), les nouveaux services se concentrent davantage sur les montres, avec par exemple un service de lutte contre le vol (Enquirus du groupe Richemont), le service après-vente (nouvelle application de Richard Mille). Si les premières applications mobiles semblaient explorer différentes pistes, avec parfois un effet gadget, celles-ci se tournent davantage sur l’usage et les services autour des montres.

« Cette évolution des services digitaux est positive pour le secteur de l’horlogerie, toutefois les retours des utilisateurs et clients sont en-deçà des autres secteurs, avec une note moyenne sur les stores d’application plutôt faible (1.8/5). Cela démontre un certain décalage entre les attentes et la perception des utilisateurs.» relève Jean Meneveau, directeur associé Colombus Consulting.

Une évolution contrastée des réseaux sociaux

Le nombre d’abonnés sur les réseaux sociaux est en croissance (64 millions pour Instagram soit +10%), toutefois l’engagement mensuel est en recul (4,9 millions soit un recul de 3%). Certaines maisons innovent en s’aventurant sur des réseaux aux codes bien spécifiques : si Instagram reste le réseau roi pour l’horlogerie, l’étude relève plusieurs initiatives réussies sur Snapchat avec IWC et Cartier, et Tik Tok avec des comptes à plusieurs millions d’abonnés pour TAG Heuer et Hublot.

Le retour en force des réseaux chinois

Si 2023 était encore marquée par une sortie de la crise Covid-19, 2024 montre une nouvelle voie pour ce marché, avec une progression nette sur l’écosystème digital chinois, toujours tiré par Sina Weibo et WeChat. Pour de nombreuses maisons comme Cartier, Officine Panerai, Rolex, Rado, Tudor, ou encore Vacheron Constantin, la croissance des abonnements et des mentions est soutenue (entre 15 et 50% par rapport à 2023).

Après la désillusion du métavers et des NFTs quelques initiatives résistent

L’engouement un peu fou sur les NFTs s’est calmé. Les projets sont aujourd’hui moins nombreux, mais sans doute mieux ciblés : Frédérique Constant a par exemple lancé une série exclusive où le NFT permet aussi de proposer des avantages et invitations pour ses clients.

Le métavers n’est quant à lui plus vraiment dans l’actualité, seules les initiatives de réalité virtuelle ou augmentée ont survécu. Leurs usages dans les boutiques, salons et évènements restent toujours appréciés comme le montrent de nombreux exemples pour Cartier, Officine Panerai et Richard Mille.

Un certain retard sur l’IA générative ?

Le secteur du luxe demeure un fervent adepte de l’innovation et les maisons intègrent rapidement des avancées technologiques. Toutefois, les horlogers semblent quelque peu réticents à adopter pleinement l’IA générative. Leur utilisation se concentre principalement sur la conception de nouveaux modèles et le contrôle qualité, laissant de côté l’analyse des préférences de leurs clients.

« En exploitant l’IA générative sur la connaissance clients, les horlogers pourraient offrir des produits et des services ultra personnalisés, et répondre de manière encore plus précise aux attentes et aux goûts spécifiques de leur clientèle exigeante. »

Le numérique responsable négligé

L’évaluation du numérique responsable a été ajoutée à notre étude. Elle montre un manque d’attention pour l’ensemble du panel. Si Cartier, Chaumet, Richard Mille et Rolex attestent d’une note sensiblement supérieure à la moyenne, l’ensemble des acteurs dispose d’une grande marge de progression en faveur de sites éco-conçus qui accompagneraient une démarche environnementale et sociétale déjà initiée par plusieurs manufactures au niveau de leurs modèles et collections.

2024 l’émergence de l’Inde ?

L’étude révèle le renforcement des clientèles en provenance du continent asiatique avec la consolidation du marché historique japonais (Cartier, Swatch, Rolex) mais aussi l’émergence d’un nouveau géant pour le marché horloger : l’Inde, pour qui Rolex, Rado et Omega attestent des plus fortes audiences web. L’audience en ce début 2024 progresse fortement, et les dirigeants horlogers anticipent une montée en puissance de ce marché sur leurs ventes. En effet, le marché chinois qui avait repris l’an passé le rôle de moteur des ventes, pourrait stagner voire régresser en 2024, redéfinissant ainsi les priorités stratégiques dans le secteur de l’horlogerie.

Méthodologie : cette étude a été réalisée à partir de mesures réalisées de décembre 2022 à février 2023 et sur un panel de 38 acteurs majeurs du secteur de l’horlogerie suisse.