En termes réels (corrigés de l’inflation, aux prix de 2015), le PIB romand est passé de 176,2 milliards de francs en 2021 à 179,9 milliards en 2022 et, en données nominales, de 178,3 milliards à 187,3 milliards, selon les estimations établies par l’institut QUANTITAS/HES-SO. La comparaison de la croissance romande avec celle de la Suisse est tendanciellement favorable depuis le début du siècle, même si l’écart s’est resserré depuis la crise économique et financière.

Grâce à cette dynamique, la Suisse romande pèse davantage dans l’économie helvétique. La hausse n’est que de l’ordre du dixième ou du centième de point de pourcentage par année, mais la tendance est régulière. Sur vingt ans, de 2003 à 2022, ce poids est passé de 23,2% à 24,0%. Durant cette période, le secteur primaire a vu sa valeur ajoutée augmenter un peu plus lentement en Suisse romande (+0,7% en moyenne par an) que sur le plan national (+1,0%). Dans le secondaire (+2,7%) et le tertiaire (+2,1%) romands, les taux de croissance annuels ont été plus élevés que la moyenne nationale (+2,4% et +1,9%, respectivement).

Les économies romande et suisse ont des structures similaires: environ trois quarts de tertiaire, un quart de secondaire et un pour cent de primaire. Il y a cependant des nuances: une industrie des machines et horlogère, des services publics et parapublics ainsi qu’une branche du commerce un peu plus présents qu’en moyenne nationale. Par contre, le poids de la chimie-pharma et des services financiers est un peu plus bas que dans l’ensemble de la Suisse.

La conjoncture subit des chocs à répétition

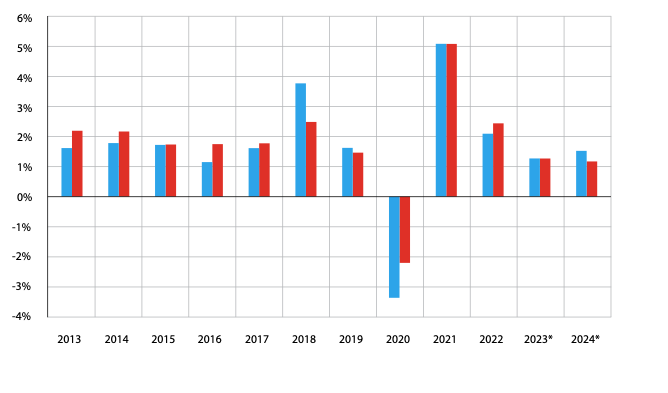

La reprise après la crise du Covid-19 a été brève. Après un fort rebond l’année précédente, la conjoncture a de nouveau été freinée en 2022 en Suisse romande comme en Suisse. Sur fond de tensions géopolitiques avec la guerre en Ukraine, de l’envol des prix de l’énergie, de flambée de l’inflation, de remontée des taux d’intérêt et de ralentissement de l’économie mondiale, la croissance est ainsi passée de 5,1% en 2021 dans le pays comme dans la région, à respectivement 2,4% et 2,1% en 2022.Les vents contraires restent forts, avec notamment une inflation toujours élevée, au-dessus de la cible de 2%, aux États- Unis (3,7% en rythme annuel en septembre) ou dans la zone euro (4,3%), et le Fonds monétaire international (FMI) n’attend qu’une croissance mondiale de 3,0% pour cette année et de 2,9% pour l’an prochain. Les prévisions pour la Suisse et la Suisse romande sont aussi en retrait: 1,3% cette année et 1,2% l’an prochain pour le pays, contre respectivement 1,3% et 1,5% pour la région, selon les estimations de cette étude.

Le degré d’incertitude est élevé. La situation géopolitique s’est tendue avec le conflit au Proche-Orient. Le risque de pénurie d’énergie, l’endettement élevé de certains pays ainsi que, pour la Suisse, la force du franc ou l’incertitude liée à l’évolution des relations avec l’Union européenne constituent également des facteurs de risque.

Les difficultés de recrutement sont l’une des principales préoccupations des entreprises. La 16e étude sur le PIB romand, publiée par les six banques cantonales romandes en collaboration avec le Forum des 100 du quotidien Le Temps, se penche sur les implications des plus de 120 000 emplois vacants dans le pays, dont près de 25 000 en Suisse romande.

Les difficultés de recrutement sont l’autre face d’une situation de plein emploi. À 3,0% en septembre en Suisse romande (2,0% en Suisse), le taux de chômage est au plus bas depuis deux décennies.

Secondaire plus touché

Si, en nombre absolu, il y a plus de places vacantes dans le secteur tertiaire (93 000 sur le plan suisse) que dans le secondaire (32 000), cela s’explique par la prépondérance des services, qui occupent environ 70% de la population active. En pour cent du total des emplois, le taux de places vacantes était de 2,8% dans le secondaire au 2e trimestre 2023, contre 2,1% pour le tertiaire. Il n’existe pas de données régionales sur cet aspect, mais divers indices montrent que la tendance est la même sur l’ensemble du territoire. Dans le secondaire, les branches les plus touchées sont l’industrie manufacturière, en particulier la fabrication de produits électroniques et l’horlogerie (4,0%). Dans le tertiaire, les activités informatiques et services d’information (3,6%), l’hôtellerie-restauration (3,0%) ou l’information et la communication (2,9%) affichent des taux de places vacantes sensiblement plus élevés que la moyenne.

La pénurie de personnel concerne en premier lieu les collaboratrices et les collaborateurs qualifiés (formation professionnelle supérieure, diplôme d’une haute école ou apprentissage). Un quart des entreprises font état de difficultés à recruter de telles personnes, voire dans certains cas indiquent qu’elles ne les ont pas (encore) trouvées. Les difficultés de recrutement concernent aussi de plus en plus les collaboratrices et les collaborateurs non qualifiés (école obligatoire). Le phénomène n’a pas la même ampleur qu’avec la main-d’œuvre qualifiée, mais concerne 8% des entreprises.