Pour la quatrième année consécutive, cette étude, menée par Columbus Consulting, montre que la course à la digitalisation et aux parts de marchés prend toujours plus d’importance dans l’univers digital. Les néo-banques proposent des prix très attractifs, une simplicité d’utilisation et des services innovants avec une stratégie de « plateformisation ». Les banques traditionnelles s’engagent soit en lançant leur propre banque digitale (Crédit Suisse avec CSX); soit en investissant massivement dans leur digitalisation (UBS) ou bien encore en s’alliant avec un acteur digital du marché (alliance de PostFinance avec Swissquote). Au de- là du prix attractif, les néo-banques apportent la simplification et l’innovation : Yuh propose de partager ses revenus avec ses clients sur la base d’un token appelé Swissquoin qui augmente chaque mois ; Revolut propose une assurance voyage qui s’ajuste aux besoins et à la durée du séjour.

L’univers mobile comme nouvel espace de compétition pour acquérir et fidéliser le client

Revolut reste certes en tête du classement 2021 des applications mobiles grâce à sa prédominance sur toutes les dimensions analysées, mais l’arrivée d’UBS et Crédit Suisse dans les cinq premiers du classement tend à montrer que les banques universelles rattrapent rapidement leur retard. Néanmoins, les néo-banques. possèdent un net avantage : leur architecture ouverte de type plateforme leur permet d’enrichir plus rapidement leur palette de fonctionnalités et de services, soit par des développements internes, soit par partenariats avec des fintechs. La simplicité et l’aisance d’utilisation, de l’on-boarding aux transactions courantes, la richesse des services au travers de nombreuses mises à jour sans oublier la dimension de sécurité, constitueront les éléments déterminants du succès des application mobiles de demain.

Nouveau paradigme de la finance digitale avec un environnement gamifié

La digitalisation du monde financier ne se limite pas à la digitalisation des processus régissant la relation client, elle offre un nouveau contexte dans lequel gagner, économiser et dépenser de l’argent se trouvent redéfinis dans un environnement gamifié. L’avènement des crypto- monnaies et leur accessibilité font entrer une grande majorité des clients dans l’ère de la finance digitale. L’argent y est perçu comme un système de points qui peut croître ou décroître selon les investissements consentis. Dans ce nouvel environnement, le client a un désir accru de gagner mais aussi d’en apprendre toujours sur les mécanismes financiers afin d’optimiser ses gains. L’innovation digitale conduite sur les marchés pionniers nord-américains et asiatiques peut également inspirer les banques suisses : Acorns arrondit la somme des achats et les investit dans un portefeuille d’investissement, Qapital analyse les comportements d’achat et d’investissements afin de bien économiser ou enfin l’application de Bank of America qui propose du contenu éducationnel.

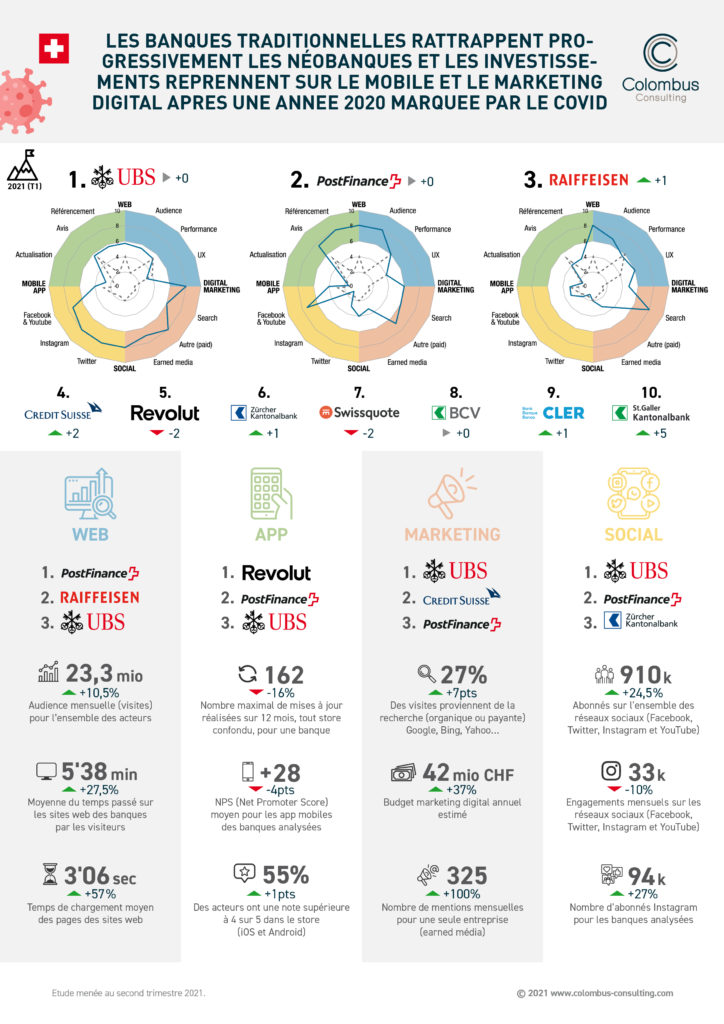

Index Digital : La performance digitale globale du secteur

Nous présentons ici le classement global issu de l’Index digital Colombus Consulting, mesurant la performance digitale à 360° de la banque de détail selon 50 indicateurs (web, mobile, marketing et social). Les résultats montrent des situations très différentes entre les acteurs.

Méthodologie

Cette étude a été construite à partir de mesures réalisées de mars à mai 2021 et sur un panel de 30 acteurs majeurs du secteur de la banque de détail. La collecte des données a été effectuée grâce aux outils : Talkwalker, Decodeapps, Alexa, Similar Web, Semrush, Built with, Google