Après la forte reprise des années précédentes, la croissance du marché suisse du divertissement et des médias se stabilise à un chiffre d’affaires de 21,4 milliards de francs en 2023. C’est ce que montre la dernière édition « Swiss Entertainment & Media Outlook 2024-2028 » de PwC Suisse. Les auteurs de l’étude s’attendent à ce que la Suisse soit le pays d’Europe occidentale enregistrant la croissance la plus lente d’ici 2028, avec un taux de croissance annuel composé (TCAC) de 1,1 %.

Ce ralentissement s’explique par une combinaison de facteurs. D’une part, l’inflation et l’augmentation du coût de la vie auxquels les consommateurs ont récemment été confrontés, en raison notamment de la guerre en Ukraine et de ses effets, par exemple, sur les prix de l’énergie. D’autre part, l’effet « post-COVID » s’est estompé : en 2023, le rebond dû à la levée des restrictions liées au COVID, notamment dans des segments impliquant des interactions en personne comme la musique live ou le commerce, était en déclin.

Dans ce contexte, les fournisseurs de l’industrie E&M devraient faire face à un environnement opérationnel plus difficile dans les quatre à cinq prochaines années, avec un ralentissement de la croissance après 2024. Un taux de croissance annuel composé (CAGR) de 1,1 % est prévu (contre 1,7 % dans nos prévisions précédentes pour la période de cinq ans jusqu’à 2027), ce qui porterait les revenus de l’ensemble du secteur en Suisse à 22,6 milliards CHF en 2028.

Dans un paysage de marché aussi dynamique, l’industrie E&M est incitée à repenser fondamentalement ses modèles commerciaux existants afin d’exploiter de nouveaux potentiels de croissance. Étant donné que cette industrie est étroitement influencée par les comportements changeants des consommateurs et les avancées technologiques, les fournisseurs de l’E&M devraient, par exemple, adopter la transformation numérique, exploiter l’analyse des données pour personnaliser la distribution de contenu et l’engagement du public, ou encore explorer de nouvelles sources de revenus pour rester compétitifs.

LES MEDIAS

Le cinéma et le streaming ont la cote

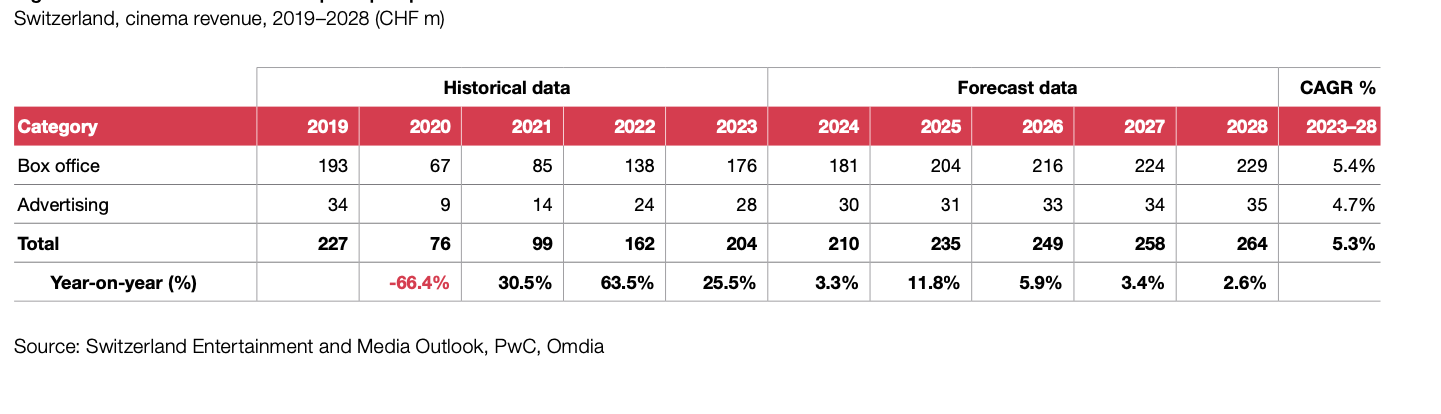

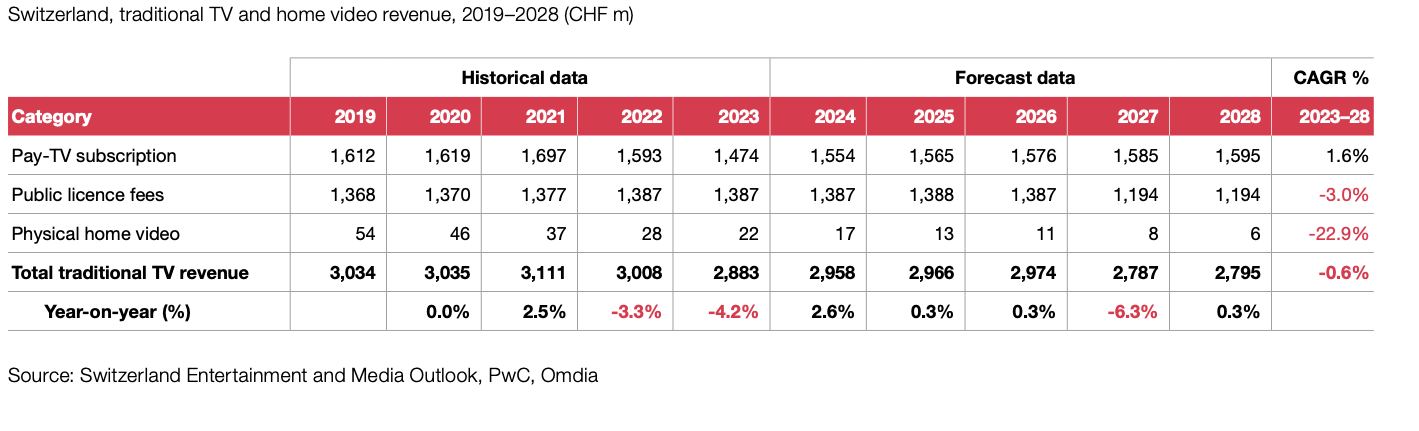

Avec une croissance de 25,5 %, le cinéma s’est remis de la COVID-19. De plus, les revenus du streaming ont contribué à la forte croissance de la vidéo, de la musique et de la radio « Over-The-Top » (OTT). À l’avenir, l’expérience cinématographique sur grand écran, tout comme la vidéo OTT, continuera d’être l’une des gagnantes sur le marché de la consommation. Les plus grands perdants, en revanche, sont les journaux, les livres et les magazines grand public. À un TCAC de -0,6 %, la télévision traditionnelle devrait également perdre du terrain.

La Suisse est l’un des marchés d’accès à internet les plus précieux d’Europe, malgré sa population relativement petite. Alors que la Suède et le Danemark étaient en avance sur la Suisse en termes de part des ménages ayant accès à internet en 2003, presque tous les ménages suisses avaient accès à internet (99,7 % contre 93,1 % en moyenne dans l’UE). Cependant, le marché devrait encore connaître une augmentation marginale sur la période de prévision, avec un taux de croissance annuel composé (CAGR) de 0,2 %, faisant passer les revenus totaux de 8,6 milliards CHF à 8,7 milliards CHF.

Les revenus des services mobiles ont poursuivi leur trajectoire ascendante en 2023, bien que de manière marginale, avec une croissance annuelle de 0,8 %. Les revenus des services fixes et mobiles suivent des tendances différentes, les revenus des services fixes devant diminuer à un taux de -1,3 % (CAGR). Cependant, les revenus totaux des services verront une augmentation marginale sur la période de prévision, car les gains des services mobiles compenseront cette perte.

Publicité en ligne

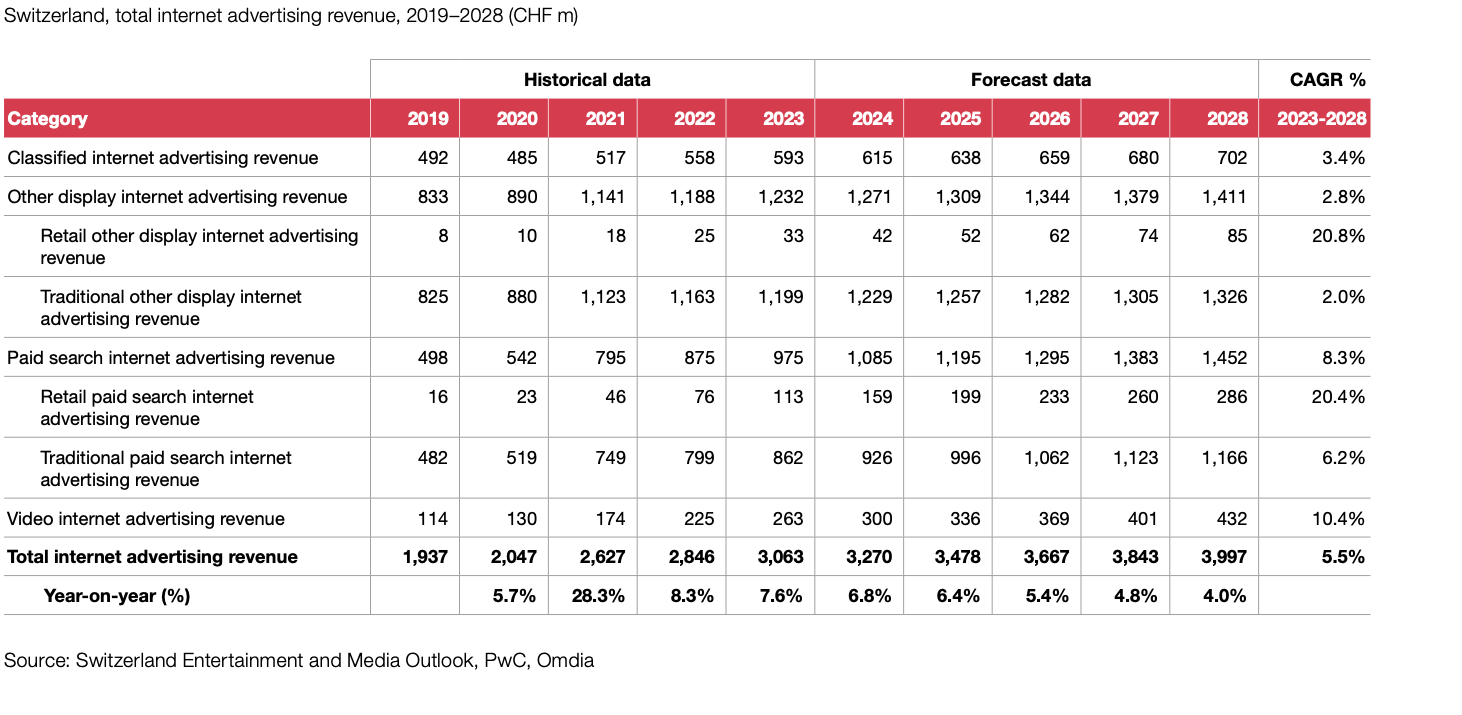

La Suisse dispose d’un marché de la publicité sur internet extrêmement mature, et les revenus totaux connaîtront une solide croissance sur la période de prévision, passant de 3,1 milliards CHF en 2023 à 4,0 milliards CHF en 2028, avec un taux de croissance annuel composé de 5,5 %. Les principaux moteurs de cette croissance seront la vidéo sur internet et la recherche payante, qui afficheront des taux de croissance annuels composés de 10,4 % et 8,3 % respectivement, bien que dans le cas de la vidéo, cette augmentation provienne d’une base de revenus moins bien établie. Des sources de revenus plus matures, telles que la publicité internet display traditionnelle, montreront une croissance plus stable.

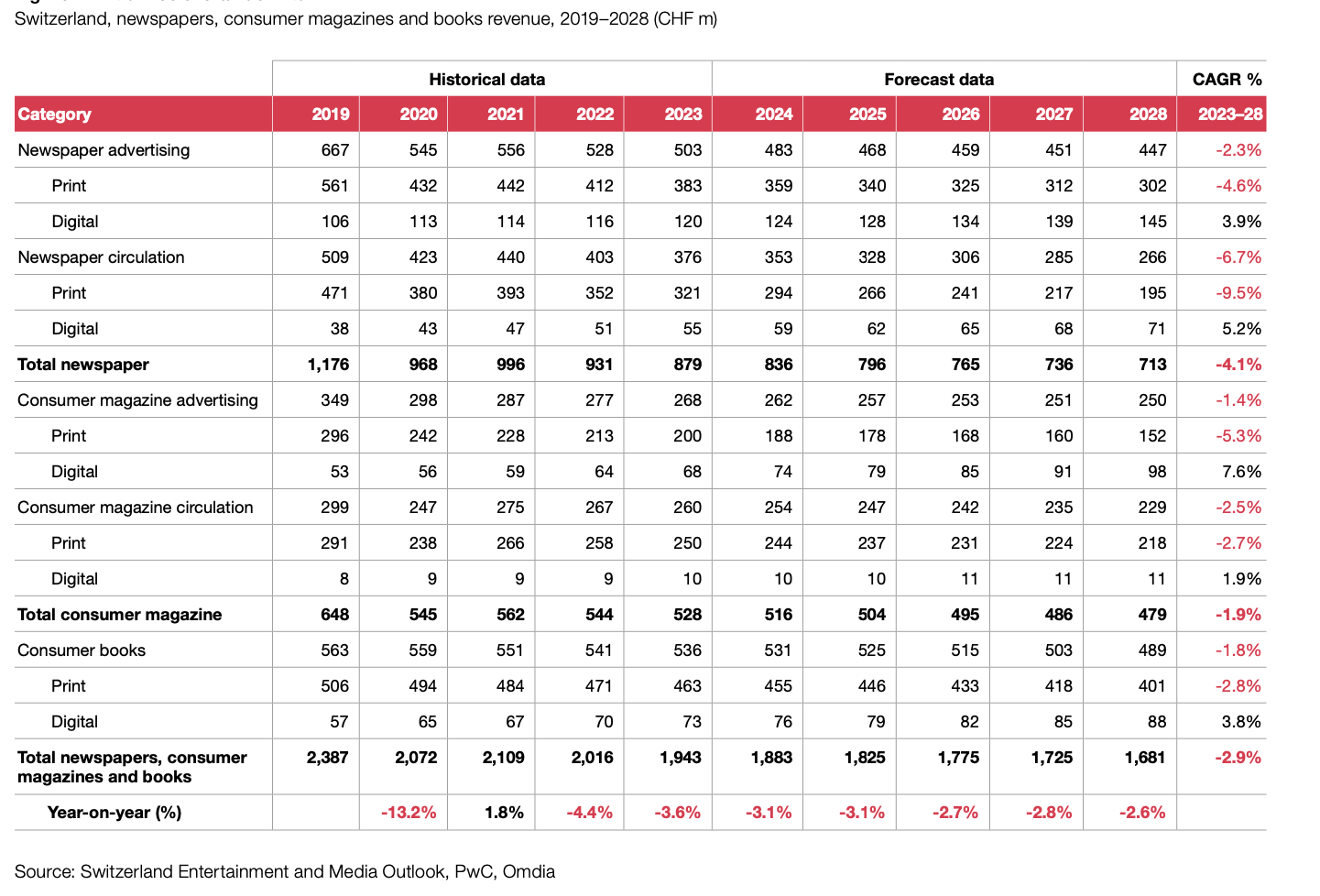

Les revenus totaux générés par le marché des journaux, des magazines grand public et des livres en 2023 s’élevaient à 1,9 milliard CHF, enregistrant une baisse de 3,6 % par rapport à l’année précédente. Ce déclin devrait se poursuivre jusqu’en 2028, avec une diminution des revenus totaux à un taux de croissance annuel composé (CAGR) de -2,9 %, atteignant 1,7 milliard CHF. Cette baisse est principalement due au déclin continu des médias imprimés, les formats imprimés des journaux, des magazines grand public et des livres étant tous prévus pour enregistrer des baisses. Bien que chaque segment devrait voir une augmentation de ses revenus numériques, celles-ci ne suffiront pas à compenser les pertes. Cela entraînera donc une baisse globale des trois formats, les revenus des supports imprimés représentant actuellement une base bien plus importante que celle des supports numériques.

Affichage – DOOH

La Suisse reste le quatrième plus grand marché de la publicité extérieure (OOH) en Europe de l’Ouest, derrière l’Allemagne, le Royaume-Uni et la France. En 2023, la reprise post-COVID-19 du marché suisse a ralenti, avec une croissance annuelle de 6,7 %, contre 17,0 % en 2022. Cependant, les niveaux de revenus d’avant la pandémie seront entièrement rétablis d’ici 2024, avec une part plus importante de ces revenus provenant du numérique par rapport à 2019.

En 2023, les revenus totaux de la publicité extérieure ont atteint 477 millions CHF, et les revenus totaux devraient augmenter à un taux de croissance annuel composé (CAGR) marginal de 0,9 % sur la période de prévision, atteignant 499 millions CHF d’ici 2028.

Télévision payante

Les dépenses des consommateurs pour les abonnements de télévision payante, qu’ils soient de base ou premium, incluent la vidéo à la demande (VOD) et le paiement à la séance (PPV) accessibles via les opérateurs de câble, les fournisseurs de satellite, les compagnies téléphoniques et autres distributeurs multichaînes. Cela ne prend en compte que l’abonnement principal à la télévision payante dans chaque foyer, de sorte que la pénétration ne dépasse pas 100 %. La vidéo physique à domicile couvre les dépenses des consommateurs pour les films, les programmes TV et autres contenus premium de divertissement filmé, sur DVD ou Blu-ray.

Les revenus de la télévision par abonnement en Suisse augmenteront à un taux de croissance annuel composé (CAGR) de 1,6 %, atteignant 1,6 milliard CHF en 2028, contre 1,5 milliard CHF en 2023. Swisscom reste le leader du marché de la télévision payante, ayant déclaré près de 1,6 million d’abonnés à la télévision payante à la fin de 2023, soit une légère baisse par rapport à 2022. Swisscom a tiré profit de la possession de plusieurs droits sportifs importants, notamment ceux de la ligue suisse de football, dont l’accord précédent a récemment été prolongé de cinq ans, jusqu’en 2030.

La RV et la RA ont toujours le vent en poupe

En 2023, la RV et la RA ont enregistré la plus forte croissance de tous les segments de marché, avec une augmentation de 36,4 %. « Les experts s’attendent également à une forte croissance pour les quatre prochaines années, avec un chiffre d’affaires de 161 millions de francs en 2023 et un quasi-doublement d’ici 2028 », déclare Bogdan Sutter, Director, Strategy et Digital Change Expert chez PwC Suisse.

L’IA générative : une image ambivalente

La situation reste inégale en ce qui concerne l’IA générative : l’IA générative peut potentiellement non seulement réduire les coûts, mais aussi stimuler la croissance des revenus. Dans le même temps, cependant, le risque de désinformation est fortement pondéré par les experts de l’industrie et l’IA devrait entraîner des pertes d’emplois.

En conclusion

Les revenus de l’industrie du divertissement et des médias (E&M) ont connu une transition, le rebond post-COVID laissant place à des attentes de croissance normalisée à partir de 2024. En 2023, certains segments ont enregistré une croissance particulièrement forte, tels que la réalité virtuelle (VR) et la réalité augmentée (AR), le cinéma, la vidéo OTT, ainsi que la musique et la radio, principalement grâce à l’essor des revenus du streaming. D’autres segments ont connu une année plus difficile, en grande partie en raison des baisses importantes des abonnements à la télévision payante, des publicités télévisées, des journaux et magazines imprimés, ainsi que de la vidéo physique à domicile.

Le changement de comportement des consommateurs en faveur des alternatives numériques a entraîné des déclins dans des segments plus traditionnels comme les médias imprimés et la télévision classique. À l’inverse, la publicité en ligne, ainsi que la VR et l’AR, sont devenus des moteurs majeurs des revenus dans l’industrie E&M, une part croissante des dépenses totales étant désormais attribuée aux sources numériques.

De plus, de nouvelles technologies comme l’intelligence artificielle (IA) transforment le paysage publicitaire. L’IA générative est une technologie puissante et extrêmement disruptive, avec des impacts considérables pour l’industrie E&M. Toutefois, les défis et risques associés doivent être abordés de manière proactive. Cette disruption peut être inconfortable, et l’IA générative soulève des préoccupations concernant son impact sur l’emploi, la protection des données et de la propriété intellectuelle, ainsi que des questions éthiques. Ensemble, ces facteurs peuvent aggraver la discrimination, les biais, la désinformation, la manipulation et les abus.

Ces questions doivent impérativement être traitées pour que l’IA générative devienne une force positive, capable de réaliser les opportunités et avantages qu’elle peut offrir. L’environnement opérationnel de l’industrie E&M sera plus difficile dans les quatre ou cinq prochaines années. Les entreprises qui parviendront à surmonter le ralentissement de la croissance seront celles qui reconnaissent le virage vers le numérique dans les préférences des consommateurs et qui sauront exploiter les nouvelles technologies numériques pour transformer l’expérience utilisateur.