Pour la troisième année consécutive, Colombus Consulting présente les résultats de son étude sur la digitalisation de l’assurance en Suisse.

Après plusieurs années de croissance continue et soutenue sur le digital pour les assureurs, les tendances sont différentes cette année par domaine. Les assureurs-maladie ont continué à progresser en 2020 (audience web et applications mobiles), en continuant également à prendre la parole sur la santé et la prévention durant la crise sanitaire. A l’inverse, les assureurs non-vie et accidents ont reculé en audience, et partiellement désinvesti les applications mobiles.

Etude assurance

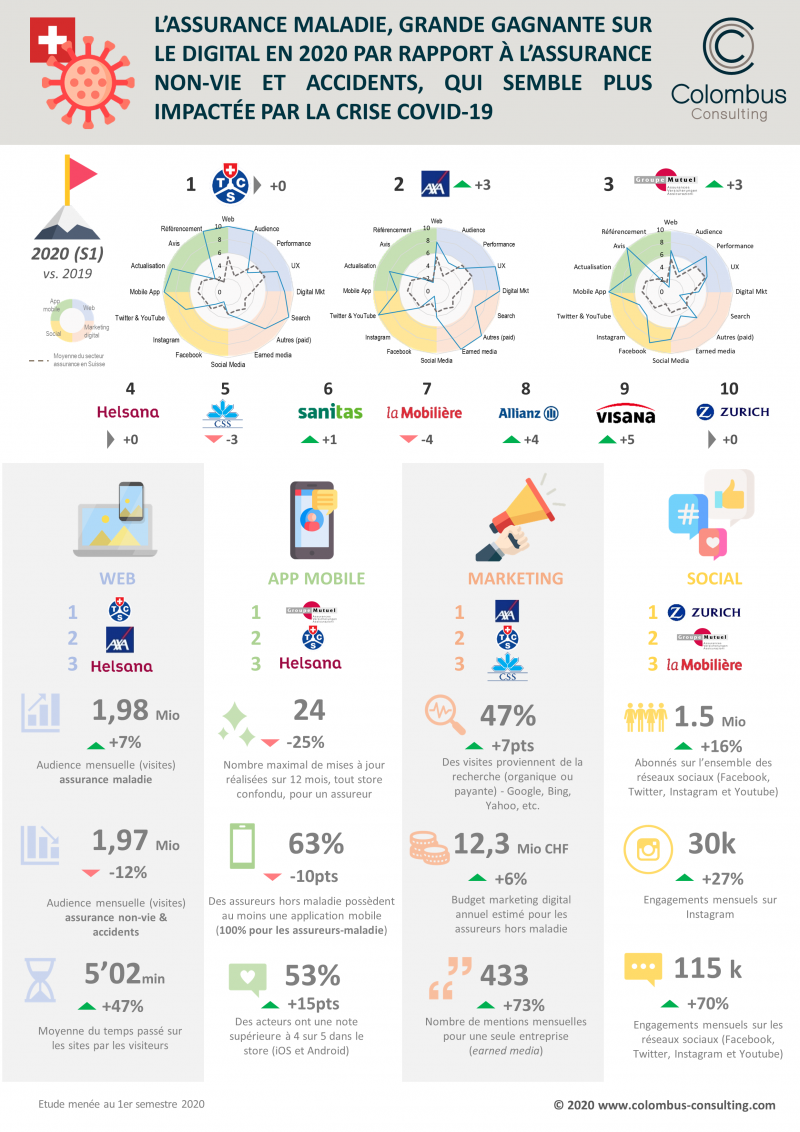

L’assurance maladie est la grande gagnante sur le digital en 2020 par rapport à l’assurance non-vie et accidents, qui semble bien plus impactée par la crise du Covid-19.

Après plusieurs années de progression forte et continue sur tous les canaux digitaux, 2020 est marqué par une croissance différenciée entre les domaines de l’assurance maladie (Groupe Mutuel, Helsana, CSS en tête) et de l’assurance non-vie et accidents (TCS, La Mobilière et Axa en tête). L’assurance maladie, portée par la crise du Covid-19, a continué à voir son audience web croître, en complément de l’usage important des applications mobiles. Les autres assureurs ont subi le confinement et le manque d’activité, avec un repli de leur audience, sans avoir de relais sur les applications mobiles, moins utilisées pour les domaines de l’assurance hors maladie.

Les chiffres 2020 montrent bien les différences entre les domaines de l’assurance : alors que l’assurance maladie affiche toujours une croissance soutenue de l’audience web (+9%) et un développement des applications mobiles (Assura, Groupe Mutuel, Helsana, etc.), les autres assureurs sont en décroissance marquée sur le web (-12%) et n’investissent pas sur les applications mobiles.

Cependant, les réseaux sociaux continuent leur croissance sur tout le secteur, avec +16% de portée supplémentaire. Au-delà du nombre d’abonnés, l’engagement montre une croissance encore plus importante avec +54%, ce qui montre bien que le dialogue entre assureurs et clients passe bien sur les réseaux sociaux, notamment durant la crise du Covid-19 qui a vu une croissance forte de l’audience de tous les réseaux sociaux.

Concernant le contenu, il a été bien entendu fortement influencé par la période Covid-19. Quand de nombreuses marques ne savaient plus comment prendre la parole, les assurances avaient des sujets légitimes à mettre en avant : la prévention, la proximité, la solidarité. Cela a permis à tout le secteur de rester présent, et de continuer à investir avec une croissance de budget média, certes faible (+2%), mais à comparer avec la décroissance des médias durant la période de confinement.

Le format vidéo courte est désormais la norme, Facebook reste indétrônable, malgré la croissance très soutenue d’Instagram (+41%). Youtube reste embryonnaire pour les assureurs suisses, contrairement à d’autres pays européens, et TikTok n’est pas encore considéré, malgré sa croissance fulgurante sur les cibles jeunes, notamment durant la période de confinement.

En outre, les assureurs doivent choyer leurs relations clients. Or, le secteur est confronté à un paradoxe important : les acteurs possèdent beaucoup de données sur leurs clients, avec un cycle de vente assez long, mais peu d’interactions sur la durée de vie client, une saisonnalité forte, et des moments de vie importants, mais pas si nombreux (à l’exception de l’assurance maladie). Le Covid-19 a montré également la faiblesse du modèle des assureurs, avec une relation pas vraiment omnicanale, et où le digital n’est pas vraiment intégré.

Cette crise accélère les besoins et les usages digitaux. En quelques mois, les projets de digitalisation ont gagné plusieurs années de maturité. Mais les défis restent nombreux : proposer une expérience omnicanale, avec un équilibre entre une relation avec un conseiller pour les offres d’assurance complexe (vie), mais aussi la facilité du digital pour du micro-service et une gestion des cas et sinistres qui soient la plus fluide possible.

La Fintech reste toujours à l’affût, avec des acteurs de plus en plus importants qui s’y intéressent, comme Revolut qui prépare une offre d’assurance, avec le succès potentiel que l’on peut imaginer. Les acteurs InsurTech ont également la faveur des investisseurs, comme wefox qui a levé plus de 200 Mio CHF début 2020.

Ainsi, le secteur de l’assurance semble avoir bien passé la crise du Covid-19, en continuant sa croissance sur le digital. Mais cette période exceptionnelle montre de nombreux challenges entre nouveaux usages et attentes des consommateurs, et nouveaux acteurs FinTech toujours plus matures.

Méthodologie

Cette étude a été réalisée à partir de mesures sur le premier semestre 2020 et sur un panel de près de 20 assureurs.

• Assureurs étudiés : Allianz, Assura, Axa, Bâloise, Concordia, CSS, Elvia, Generali, Groupe Mutuel, Helsana, Helvetia,

La Moblière, Sanitas, Swica, Swiss Life, TCS, Vaudoise, Visana, Zurich.

- Cet index digital permet de mesurer la présence et la performance digitale à 360° des opérateurs selon 30 indicateurs :

• Site Web : audience, performance (rebond, temps de visite et chargement), expérience client (design,

contenus et fonctions)

• App mobiles : actualisation, commentaires et notes, NPS (Net Promoter Score), référencement dans les stores

• Marketing digital : référencement, display, email, réseaux sociaux, partenaires et earned média

• Réseaux sociaux : Facebook, Youtube, Twitter, Instagram