Zurich figure dans le top 8 européen du marché des datacenters

CBRE Suisse a publié les derniers chiffres du premier semestre 2024 concernant le marché suisse des datacenters. Au deuxième trimestre 2024, le stock de surfaces louables dans les datacenters en Suisse s’élevait à plus de 219’000 m2 (voir figure 1), dont 52% (114’700 m2) se situent dans le canton de Zurich. Le canton de Zurich compte 30 datacenters, suivi par le canton de Berne avec 11 datacenters et une surface locative d’environ 23’000 m2.

Pénurie d’offre malgré une forte activité de construction

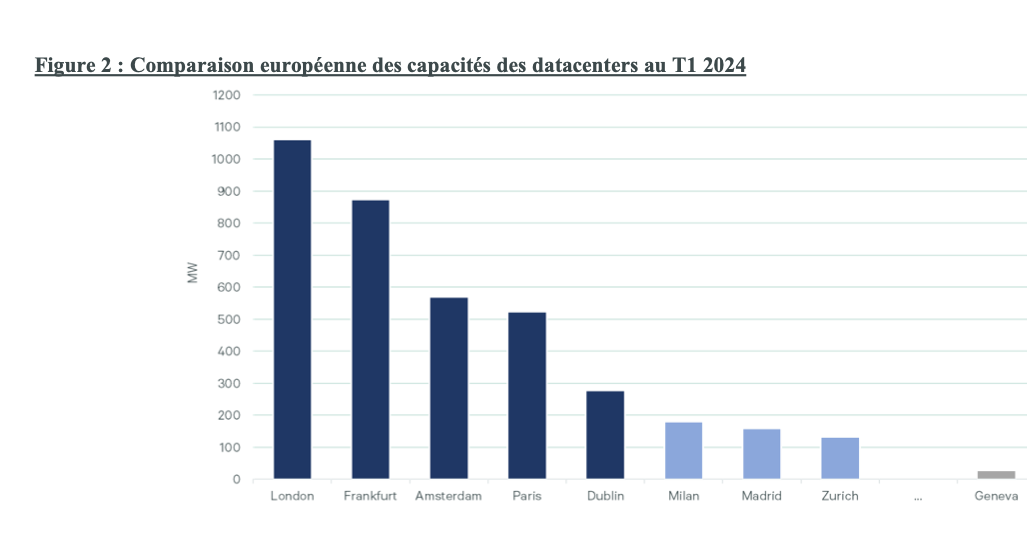

Avec une capacité de 133 MW et un taux de vacance de seulement 11% au premier trimestre 2024, la région de Zurich (y compris certaines parties du canton d’Argovie) fait toujours partie des grands hubs en Europe, mais ces dernières années, d’autres marchés secondaires comme Milan (180 MW) et Madrid (160 MW) ont dépassé Zurich dans le classement européen, la reléguant à la huitième place. En tête, on trouve les marchés dits FLAPD (Francfort, Londres, Amsterdam, Paris et Dublin), Londres affichant une capacité de plus de 1’060 MW.

Le marché européen des datacenters a connu une croissance de près de 20% de ses capacités au premier trimestre 2024 par rapport à l’année précédente. Cependant, des pénuries d’offre persistent sur l’ensemble du continent, en particulier sur les grands marchés-clés. La pré-location de nouvelles installations est devenue courante, ce qui indique un besoin d’investissements continu dans le développement des datacenters. L’approvisionnement en électricité et les longs délais de planification des datacenters restent les principaux défis également en Suisse.

Une forte propension à payer pour des terrains adéquats dans la région de Zurich

Les grands fournisseurs de cloud, appelés hyperscalers, sont en train de développer des « zones de disponibilité », qui consistent souvent en trois datacenters indépendants les uns des autres, dans la région de Zurich. L’année dernière, les capacités wholesale louées par les grands fournisseurs de services cloud ont pour la première fois dépassé les capacités des utilisateurs plus petits, dits retail. Ainsi au T1 2024, les capacités wholesale de 73 MW dépassent les capacités retail de 60 MW. Les petits datacenters de type Edge Data Center sont également plus largement recherchés.

Les grands datacenters pour le cloud restent déterminants dans l’évolution du marché et font grimper les prix des terrains dans les zones industrielles adéquates, ainsi que les loyers. En outre, l’augmentation des coûts de construction et de l’énergie accélère l’adoption d’une tendance vers une exploitation plus efficace et durable des datacenters.

Un marché mondial de plus de 430 milliards de dollars d’ici à 2028

Au cours de la dernière décennie, les datas center, qui étaient autrefois une niche de l’infrastructure informatique, sont devenus le sujet de conversation du monde de l’investissement et une source de revenus massive pour les géants de la technologie. Les services Web d’Amazon génèrent aujourd’hui près de 20 % du chiffre d’affaires du géant du commerce électronique. Dans le même temps, Nvidia, le fournisseur de pièces pour les centres de données modernes de stockage et de traitement dans le nuage, est devenu la troisième plus grande entreprise technologique au monde. L’utilisation croissante des technologies de l’IA, qui nécessitent une puissance de calcul et un stockage importants, n’a fait qu’alimenter le boom des centres de données, qui devrait se poursuivre dans les années à venir.

Selon les données présentées par Stocklytics.com, le marché mondial des centres de données devrait croître de 30 % et atteindre une valeur de plus de 430 milliards de dollars d’ici 2028.

L’infrastructure réseau restera le segment le plus important et à la croissance la plus rapide

L’adoption généralisée de l’informatique en nuage a considérablement transformé le paysage des centres de données. Si elle a réduit le nombre d’organisations exploitant leurs propres centres de données, elle a également entraîné une augmentation du nombre de centres de données dans le monde. Cela est dû en grande partie à l’expansion agressive de l’infrastructure par les principaux hyperscalers tels que Microsoft Azure, Google Cloud Platform et Amazon Web Services pour répondre à la croissance de leur clientèle. D’autres géants de la technologie, comme Nvidia, ont également profité de cette tendance, ses GPU devenant partie intégrante des centres de données modernes.

Le besoin croissant de solutions et de technologies pour les centres de données a permis à l’ensemble du marché d’augmenter ses revenus de près de 40 % depuis 2016. Cependant, les projections du marché pour les années à venir sont tout aussi optimistes.

Selon une étude de Statista Market Insights, le marché mondial des centres de données devrait générer plus de 344 milliards de dollars de recettes cette année, soit 15 milliards de dollars de plus qu’en 2023. L’ensemble du marché devrait connaître un taux de croissance annuel moyen de 6,5 % au cours des années suivantes, pour atteindre un volume de 438 milliards de dollars en 2028.

La majeure partie de cette valeur proviendra de l’infrastructure de réseau, le segment le plus important du marché et celui qui connaît la croissance la plus rapide. Statista s’attend à ce que l’infrastructure de réseau génère 256,1 milliards de dollars de revenus en 2028, soit près de 30 % de plus que cette année. Les serveurs de centre de données suivent avec 120 milliards de dollars de revenus et une croissance de 24 % au cours de cette période. Bien que loin derrière en termes de revenus, le segment du stockage dans les centres de données connaîtra également une croissance à deux chiffres, avec des revenus en hausse de 22 % pour atteindre 62 milliards de dollars au cours des quatre prochaines années.

Les États-Unis génèrent les revenus les plus élevés, mais le marché chinois est en tête de la croissance

Les données de Statista donnent également un aperçu intéressant des principaux moteurs de la croissance du marché des centres de données et des pays qui représentent la part la plus importante du chiffre d’affaires total. Les statistiques montrent que la croissance du PIB a été le principal moteur du marché, avec une part de 3,2 % de la croissance totale du marché l’année dernière. L’impact de la guerre entre la Russie et l’Ukraine, qui a entraîné une augmentation de la demande de services de centres de données en raison des tensions géopolitiques et des préoccupations en matière de cybersécurité, a suivi, avec une part de 2,3 % de la croissance totale du marché. L’adoption de technologies et l’innovation ont également joué un rôle important, avec une part de 1,9 %.

En comparaison mondiale, les États-Unis resteront le plus grand acteur du paysage mondial des centres de données, générant près de 100 milliards de dollars, soit environ 30 % du revenu total du marché en 2024. Ce chiffre devrait augmenter de 25 % et atteindre plus de 125 milliards de dollars en 2028.

Bien que les revenus des centres de données chinois soient loin de ces chiffres, le marché chinois connaîtra la plus forte croissance dans les années à venir. Statista prévoit que le segment des centres de données chinois augmentera de 33 % et atteindra une valeur de 93 milliards de dollars d’ici 2028. Les autres principaux marchés, à savoir le Japon, l’Allemagne et le Royaume-Uni, connaîtront des taux de croissance similaires, leurs revenus augmentant respectivement de 32 %, 27 % et 31 % au cours de cette période.