Les investissements publicitaires restent à la traîne en ce début 2025… inquiétant?

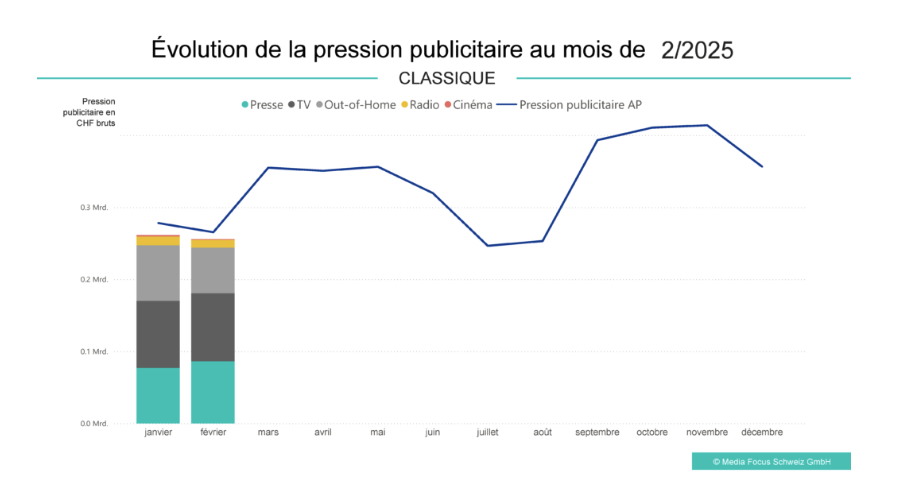

En février 2025, le marché publicitaire suisse s’est encore terminé avec une baisse du côté des médias traditionnels. Certes, le recul par rapport à l’année précédente est légèrement moins prononcé qu’en janvier, mais la pression publicitaire classique, estimée à 255,8 millions de francs bruts, reste en baisse de 3,6 % en comparaison avec la même période l’année précédente.

Seul l’Out-of-Home tire son épingle du jeu (+8,7%) en février 2025, tandis que tous les autres groupes de médias affichent un retard sur l’année précédente. Malgré tout, la hiérarchie du mix de médias reste inchangée: la télévision conserve sa position dominante, suivie par la presse écrite, l’Out-of-Home, la radio et le cinéma.

Après deux mois d’activité, le marché publicitaire classique cumule 517,3 millions de francs de pression publicitaire brute, soit une baisse de 4,8% par rapport à l’année 2024.

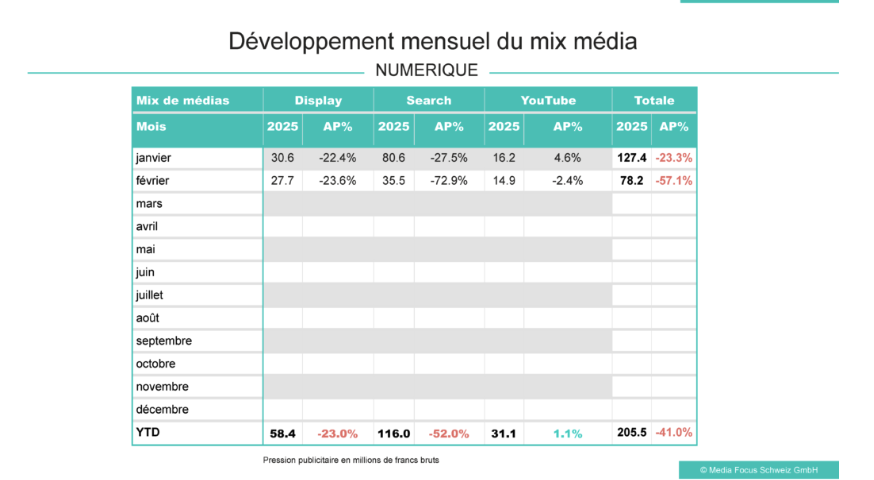

Sur le marché publicitaire numérique, le Search maintient sa première place avec une part de 45,4% malgré les ajustements importants de Google et la baisse de pression publicitaire qui en découle (voir la section «Informations sur les données numériques»). Il est suivi par la publicité Display (35,5%) et YouTube (19,1%).Alors que Search et Display enregistrent un repli par rapport à l’année précédente, YouTube continue sa progression.

Les raisons de la baisse en février

Google a mis à jour ses processus de sécurité. Ces changements ont entraîné une limitation de la détection des publicités Search en février, ce qui explique pourquoi la pression publicitaire de janvier et de février est plus faible que d’habitude. Les premières analyses montrent une certaine stabilité, bien que le volume publicitaire brut reste inférieur à celui de l’année précédente.

YouTube: une évaluation sectorielle spécifique

Dès la clôture de février, Media Focus a introduit une évaluation sectorielle spécifique aux données de YouTube, permettant ainsi une analyse plus fine de la pression publicitaire brute. Afin d’assurer une comparabilité optimale avec l’année précédente, ces évaluations sont ajustées rétroactivement à janvier 2024.

Le commerce de détail en plein essor

Sur le marché publicitaire classique, seuls 7 secteurs sur 21 ont réussi à contrer la tendance baissière. Le Commerce de détail se démarque encore nettement avec 33,8 millions de francs de pression publicitaire brute en février, enregistrant une hausse de +32,0%. Il continue ainsi de creuser l’écart avec ses poursuivants sur l’année en cours (AAJ).

Le secteur Télécommunications affiche également une belle progression de +15,6%. Des évolutions positives ont en outre été observées dans les secteurs de la Finance (+13,6%), des Télécommunications (+15,6%), et de l’Énergie, qui enregistre la plus forte croissance avec +38,4%. Les secteurs Numérique et ménage (+14,9%), Besoins personnels (+40,1%) et Nettoyage (+24,2%) affichent également une progression en février par rapport à l’année précédente.

Recul dans 14 secteurs

Le secteur Produits tabagiques subit de plein fouet l’impact des nouvelles restrictions publicitaires, avec une chute de -84,3%, ce qui l’envoie à la dernière position du classement. Mais même en haut du tableau, les tendances sont négatives. Le groupe des poursuivants, mené par les secteurs Produits alimentaires (-8,5%), Loisirs, gastronomie et tourisme (-24,7%) et Initiatives et campagnes (-12,7%), accuse un recul en février. D’autres secteurs, comme Pharmacie et santé (-17,2%) et Transports en commun (-39,6%), enregistrent de fortes baisses de la pression publicitaire au mois de février.

Parfait, voici une version révisée du texte (toujours autour de 2000 signes) avec un focus particulier sur **la prévisibilité** offerte par l’analyse mensuelle des investissements publicitaires :

Pourquoi ces données mensuelles sont intéressantes pour le marché ?

Dans un contexte où les marques doivent composer avec une volatilité accrue des marchés, une fragmentation des canaux et une pression constante sur la performance, l’analyse régulière des investissements publicitaires devient un levier essentiel de pilotage… mais surtout de **prévisibilité**.

Observer les dépenses médias sur une base mensuelle permet non seulement de suivre l’évolution des performances, mais surtout d’identifier des tendances structurelles. En analysant ces données dans le temps, les marques peuvent anticiper les pics d’activité, ajuster leurs prises de parole en fonction des cycles de consommation, et construire des modèles prévisionnels fiables.

Cette régularité d’analyse crée une **base de données interne riche**, à partir de laquelle il devient possible de simuler différents scénarios budgétaires, d’anticiper les retours sur investissement, ou encore de planifier les temps forts de manière plus efficace. Par exemple, en détectant une hausse récurrente des CPC ou des CPM sur certaines périodes, une marque peut choisir de déplacer ses campagnes pour maximiser leur impact tout en maîtrisant les coûts.

Au-delà des effets immédiats, cette capacité à anticiper est aussi un avantage pour les arbitrages stratégiques à moyen et long terme. En croisant les données d’investissement avec les résultats commerciaux ou les indicateurs de notoriété, les marques développent une vision plus fine de leur efficience média.

Enfin, cette approche améliore la collaboration entre les équipes marketing, data et finance. Elle apporte une structure et une lisibilité dans la gestion des budgets, évitant les décisions impulsives et favorisant une logique de performance durable.

Loin d’être un simple reporting, l’analyse mensuelle devient ainsi un **outil de prévision** incontournable pour toute marque souhaitant évoluer dans un univers où l’agilité et la maîtrise budgétaire font la différence.